Итак, дано: компания страховая композитная, и рисковым, и жизни страхованием занимается. Таких теперь совсем мало в Британии. Вот та, где я работал – “Black Sea”, ингосстраховская «дочка» – такой была. “Legal & General” тоже «композит». “RSA” такая, но ее могут сейчас разделить.

“Aviva” историю ведет с 1696 г. Сначала была обществом взаимного страхования – “Hand in Hand Insurance Society”. Выросла под маркой “Commercial Union”. Потом последовало несколько слияний в конце ХХ в. В том числе с обществом взаимного страхования “Norwich Union”. Решили всем угодить и назвали объединенную компанию “CGNU”.

“CGNU” > “Aviva”

Англичан обожаю за краткость и остроумие в определениях. Впервые за 50 лет обучения увидел выражение «алфавитный суп» (the alphabet soup) – так можно назвать любое наше сокращение вроде АМНГР или ВХУТЕМАС. Инвесторам в именовании страховщика «суп» не приглянулся, – и в 2002 г. “CGNU” переименовали.

“Aviva”: «жизнь, рост, жизнелюбие», – так это должно было восприниматься.

Компания видная. Собственно, в «Страховой части Сити» до 1988 г., когда нефтеперерабатывающий завод, т.е. New Lloyds, построили, был только один небоскреб. Черный такой, смело выглядящий. Было на нем написано “CU” (“Commercial Union”). Видели бы вы его после взрыва в Сити в 1993 г… Нас в город пустили через пару дней – и смотреть без боли на обвисшие тряпки, выбитые окна славной башни “CU” было трудно.

Ну так мы о другом. Не помогло жизнелюбивое название “Aviva”. Печальная история цены акций: аж 13 фунтов в 1998 г., в момент слияния “CU” с “General Accident”. 2000-й год, присоединение общества взаимного страхования “Norwich Union” – 7 фунтов. Четыре года назад, март 2017 г. – 5,36. Апрель 2020 г. – 2,33. На момент написания статьи в “The Times”, которую мы взяли за основу нашей, 22 февраля – 3,26. 25 февраля 2021 г. – 3,72.

Ого. С одной стороны, падение за 4 года с 5,36 до 2,33 – в 2 ,3 раза. НО! За год – рост на 60%! Это немало. В чем причина?

«Шерше ля фам!» Ищите не просто женщину – Chief Executive. Да такую, что не погонится за ежеминутными выгодами. Начнет программу сокращения операций, сосредоточения на самых важных рынках. И, как видите, уже добьется результатов за первые восемь месяцев работы.

Аманда Бланк, 53 года. Руководила “AXA Group”, французской страховой и инвестиционной группой компаний, в Великобритании и Ирландии. Была в высших эшелонах менеджмента Цюриха. Поступила на работу в “Aviva” в январе 2020 г. как неисполнительный директор, но уже через семь месяцев, после ухода Мориса Таллоха, стала главой. За девять лет компания потеряла трех руководителей, поскольку ни один не смог убедить акционеров в правильности выбранной стратегии.

«Компании нужно вдохновение, – говорит Бланк. – Ее недавняя история – серия ошибок и неправильных шагов. Было много M&A (слияний и поглощений), но многие из них не добавили ценности компании. Были изменения стратегических направлений, недостаток фокуса, смена лидеров, – а все эти моменты не хороши для любой организации».

Цель Бланк – «создать лицо страховщика» (to give a “voice” to the insurer), заниматься кросс-селлингом, а главное – уйти от глобальных амбиций, упростить операции.

Акционерам сложно понять, как может функционировать гигант, продающий весь набор полисов: от страхования автомобилей и домов до страхований жизни и пенсионных схем. Цель Бланк – удалить эту непонятность (to “demystify” the organisation for investors).

Урезать дивиденды

Важно! Бланк не боится срезать платежи по дивидендам. Политику такую она определяет как rebasing: компания начала изменять свое лицо, свою структуру, инвесторы должны потерпеть! За 2019-й дивиденды не выплачивались вовсе: COVID. При этом Аманда уверена, что цена акций – показатель пульса компании (heart-rate monitor).

Достичь желаемых показателей можно, сосредоточившись на главных рынках. Для “Aviva” это Великобритания, Ирландия, Канада. А значит,

придется продать свои компании. Уже принесли 5 млрд фунтов продажи компаний в Сингапуре, Индонезии, Италии, Гонконге, Вьетнаме, Турции. Уходит “Aviva” и из Польши.

Только вот продажа операций во Франции оказалась очень затруднительной. Подробности будут далее. Интереснейшие.

Кстати, любопытно: долги “Aviva” составляли 9,3 млрд фунтов. Получив 5 млрд от продаж, “Aviva” уменьшила долги только на 1,5 млрд.

После продаж прибыль компании сократится на треть(!). Но она станет более эффективной с точки зрения расходов и приложения капиталов. А прибыль за 2020 г. составит 2,8 млрд фунтов. И статья в “The Times” заканчивается советом: «Покупайте акции “Aviva”». Почему? Потому, что «компания показывает серьезный прогресс под новым менеджментом, и перспективы отличные».

Параллельно изложим новости: старейший британский страховщик, “Royal Sun Alliance” (RSA), был продан за 7,2 млрд фунтов консорциуму канадских и датских компаний в ноябре 2020 г. RSA тоже был «композитом», продававшим полисы по страхованию жизни и по рисковому страхованию. Новые инвесторы собираются разделить компанию.

COVID и «удаленка»

Аманда говорит: «Я смотрю на эти небоскребы [с 22 этажа Aviva City tower, что напротив Lloyds Bank] и вижу этажи пустых офисов. И думаю, это не здорово. Есть время и место для работы из дома. И для работы в офисах». Но возвращать мгновенно всех сотрудников в офис Бланк не намерена, хотя дистанционная работа не легка, а руководство огромной компанией «на удаленке» – тем более. Бланк иногда приходится делать видео-презентации для 800 сотрудников за раз через то, что она называет video walls. (Хорошее определение! Я сам стал записывать для “YouTube” лекции и проводить Zoom– конференции и знаю, как трудно расшевелить коллег и друзей сквозь паутину экрана.) «Если ты интроверт, делать это тебе непросто», – отмечает Бланк.

Как следствие пандемии COVID, 100 млн фунтов убытков (165 – до перестрахования) оплачены, страхователи не подавали иски, в то время как клиенты других компаний это делали полгода назад.

Страховщиков нечасто любят

Аманда говорит: «Мы – не та организация, что не заботится о своих страхователях, но, увы, страхователи всегда считают, что страховщики не платят по убыткам». Не только на востоке Европы это происходит…

Туфли на каблуках

Немного о Даме. Нам так не хватает простых жизнеописаний. У “The Times” «их есть».

Родилась 8 августа 1967 г. Замужем. Окончила школу в Уэльсе. Изучала историю в университете Ливерпуля (совсем не профильное образование!), затем получила MBA в Лидсе. Первая работа – в салоне проката видеокассет. Живет в Хэмпшире (роскошно, но далеко от Лондона). Книг не читает, не успевает – только газеты. Музыку слушает из 80-х годов. Последний отпуск – в 2018 г. в Австралии. Мечтает провести Рождество в Нью-Йорке.

Работает из дома по пятницам, иногда по понедельникам. Рабочую неделю проводит вдали от дома (и дочерей), в Лондоне. Компания платит ей 2,500 фунтов в месяц на аренду квартиры, но Бланк мечтает купить собственную. (То есть при зарплате в 1 млн фунтов плюс бонусы второй дом в Сити – пока только мечта.)

Встает в 5 утра, делает зарядку, в офисе оказывается в 7:15 и находится там до 19 часов. Чтобы оставаться энергичной, ездит на велосипеде. Болельщица регби, президент Профессионального союза регби Уэльса.

Начинала карьеру Бланк именно в “CU”, так что сейчас по ощущениям как будто вернулась домой (homecoming). Ей не исполнилось и 30, когда она стала первой женщиной – руководителем филиала во всей структуре “CU”. Получается, что в конце 90-х годов на западе женщин почти не было в руководстве страховщиков. Интересно! У нас, в Восточной Европе, были. Это все, что нужно знать о «западном феминизме». Борются там за то, что у нас, «тут, на Востоке», уже норма.

В середине 90-х годов Бланк предоставили машину от компании, “Renault Lagoon”. Сейчас она водит белый “Porsche 911” и “Tesla”. Любит надевать кроссовки, но на работе носит туфли на каблуках, в «Твиттере» зовет себя @Amandas_Shoes. («Туфли на каблуках» – просто heels. Поэтому мои англо-воспитанные дочери говорят по-русски: «Я надену каблуки». Смех! И отражение того, что «каблуки» теперь носят редко… Увы!)

У Бланк две дочери, 18 и 14 лет, выходит, рожденные в 35 и 39 лет. (Увы, теперь норма – эти «поздние» роды.) «Я думаю, что поступила неправильно, взяв только три недели отпуска после рождения второй дочери», – говорит Аманда. Она тогда только пришла на работу в “Towergate”, крупную брокерскую компанию, и ставила работу превыше всего. Бланк объясняет: «Наверное, это все мои валлийские (Welsh) корни: ты знаешь, что ты верен делу» (“you feel you’ve committed to something”).

Инвестиционная машина времени

Любопытнейшая история: была вероятность подрыва всех действий Бланк всего одним молодым человеком – Максом-Эрве Жоржем 31 года отроду, французом.

Его папа купил место в инвестиционной машине времени. «Человек, который не может потерять на инвестициях» – так его называют (The man who’s investments can’t lose). Тогда, в конце 1990-х, Франция была «отсталой» страной в плане информационных технологий. Поэтому страховщики продавали полисы… Cours connu. Один из таких полисов, имеющихся у месье Жоржа, оценен в 1 млрд евро. Вернее, его выкупная стоимость такова.

“Aviva” получит от продажи французского филиала компании “Aéma Groupe” 3,2 млрд фунтов. Но нераскрываемую часть этого дохода “Aviva” должна «отложить в сторонку». Если обязательства по полисам вроде того, что есть у мсье Жоржа, окажутся выше запланированных, “Aviva” придется доплачивать.

Как это получилось? Еще в 1980-х гг. французские страховщики, включая “Abeille Vie”, стали предлагать договоры с оговоркой “known price arbitrage” (à cours connu – «по известному курсу»). Она предоставляла защиту от рыночных колебаний цен на акции. Работало это так: инвестор мог купить ценные бумаги по курсу… На восемь дней ранее дня покупки.

Вы следите за ценой, скажем, “Aviva”? Была 2,30 в прошлую среду. Сегодня – вторник, акции продаются по 3,50. Вы покупаете 1 млн акций (столько не продадут, правда) сегодня. Платите 2,3 млн фунтов. А они уже сегодня стоят 3,5 млн. На одной операции – 1,2 млн прибыли гарантированной, и делать ничего не надо.

Уже в начале ХХI в. французские страховщики разобрались, как они ошиблись. “AXA”, “AGF” и прочие кинулись выкупать эти полисы у своих страхователей. “Aviva” приобрела “Abeille Vie” в 2002 г. И в чем нюанс cours connu, очевидно, не разобралась. Правда, сократила список возможных инвестиций. И стала отказываться выполнять указания о покупке ценных бумаг.

Пошли судебные иски. Семья Жорж купила полисы cours connu для своих троих детей. Уже в 2002 г. она подала в суд на “Aviva”. Молодой Макс-Эрве, как только ему стукнуло 18, подключился к процессу.

На 2021 г. французские суды приняли по меньшей мере 50 судебных решений против “Aviva” (Франция). Мсье Жорж дошел до Кассационного суда Франции, признавшего подобные полисы страхования жизни юридически законными и обязательными (binding under French Law). Однако теперь Жоржу предстоит выиграть суды, чтобы доказать наличие своих претензий и оценить их размер.

Говорится, что на “Aviva” подали иски по крайней мере 30 держателей подобных полисов, а вообще этих действующих контрактов может быть несколько тысяч. В своих отчетах “Aviva” деталей по этой позиции не дает, за что ее жестоко критикуют.

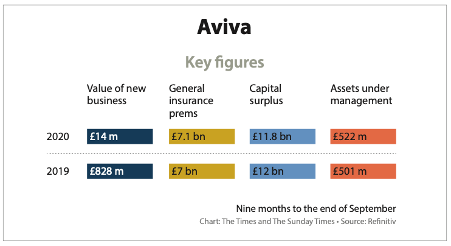

Цифры

Цифры на рисунке выше – из “The Times”. Смешно, как даже солидные западные издания путаются в числах. Шаг от миллиона до миллиарда для многих непреодолимый. Ну посудите сами: “Aviva”, 2019–2020 гг. Стоимость нового бизнеса (value of new business) – не совсем понимаю, признаться, что это такое. Новые клиенты за год? Тогда почему value, а не сбор премии? Цифры: 828 и 714 млн фунтов. То есть в 2020 г. нового бизнеса стало меньше.

Сбор премии по рисковому страхованию – 7 и 7,1 млрд фунтов. То есть половина, скажем, российского страхового рынка – одна компания, причем только рисковая ее часть.

Capital surplus – чистые фонды. С 12 до 11,8 млрд фунтов. Ого.

И наконец, – за что я “The Times” пожурил, – активы в управлении (assets under management). 501 млн – 522 млн. НУ НЕ МОЖЕТ этого быть. О миллиардах, конечно, идет речь, потому что у страховщика с положительным сальдо баланса в 12 млрд активов под управлением в 0,5 млрд не может быть. А вот в полтриллиона – вполне. ■

Георгий Гришин,

основатель и директор первого российско-английского страхового брокера в Лондоне – “Oakeshott” («Оукшотт»)

Журнал «Морское право» 2/2021 стр. 70–73

10.04.2021